Finanz-Controlling - schnell und einfach erklärt

Inhalt

- 1. Ziele des Finanz-Controllings

- 2. Liquidität (Finanzkraft)

- 2.1 Cashflow-Plan als wichtiges Instrument der Liquiditätsplanung

- 3. Ergebnis (Ertragskraft)

- 3.1 Gewinn- und Verlustrechnung als wichtiges Instrument der Erfolgsplanung

- 4. Finanzbuchhaltung (internes und externes Rechnungswesen) als wichtiger Datenlieferant

- 5. Fazit: Erfolgsfaktor für Unternehmen jeglicher Größe

1. Ziele des Finanz-Controllings

Für den Finanzbereich leiten sich die Ziele direkt aus den Wertzielen bzw. den monetären Zielen eines

Unternehmens ab und bilden somit auch die Basis für das Finanz-Controlling.

Sie beinhalten die Ergebnisoptimierung bei gleichzeitiger Sicherung der Liquidität.

Unternehmer-Wissen: Was Sie als Unternehmer über Unternehmensziele wissen sollten »

Die Liquiditätssicherung hat für den Finanzbereich einen hohen Stellenwert und

besteht darin, dass das Unternehmen jederzeit die zwingend fälligen Auszahlungsverpflichtungen

uneingeschränkt erfüllen kann. Ansonsten droht die Insolvenz.

Damit liegt hier der Fokus auf der Liquidität (Finanzkraft), die aber mit dem Ergebnis (Ertragskraft) eines Unternehmens zusammenhängt.

Da sich diese

beiden Größen gegenseitig beeinflussen, lässt sich ein Finanzplan nur durch eine integrierte

Finanzplanung erstellen. Das Finanz-Controlling unterstützt maßgeblich diesen Planungsprozess.

Die Aufgabe ist dabei den zukünftigen Finanzbedarf zu ermitteln und daraus Art, Höhe und Zeitpunkt von

Finanzierungsmaßnahmen abzuleiten.

2. Liquidität (Finanzkraft)

Die Liquidität eines Unternehmens spiegelt sich in der Höhe der liquiden Mittel wider.

Die liquiden Mittel, auch als Zahlungsmittelbestand bezeichnet, bestehen aus dem Kassenbestand und den Bankguthaben. Die Ist-Werte lassen sich dementsprechend einfach in der Bilanz ablesen (s. Abb. oben).

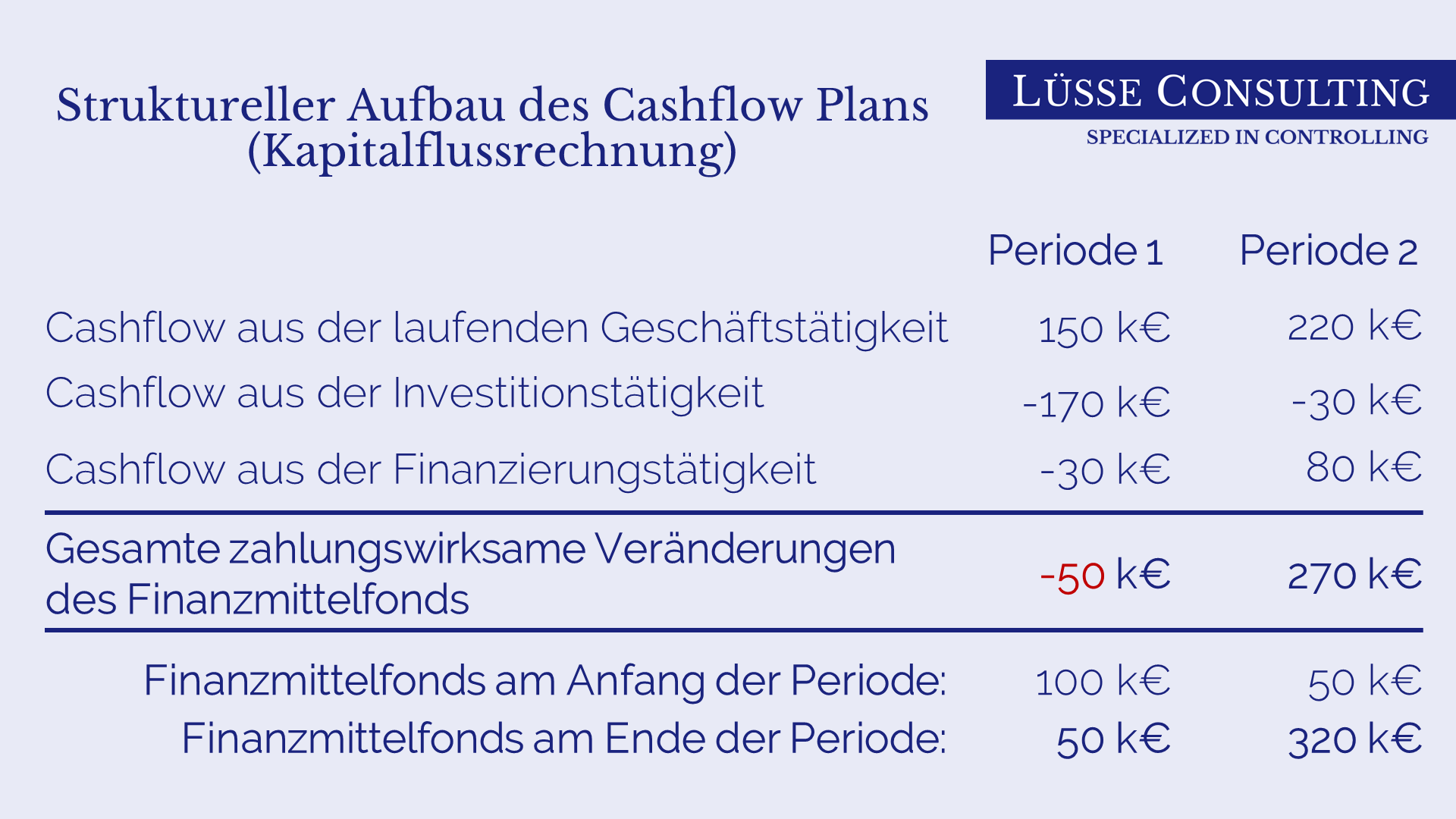

2.1 Cashflow-Plan als wichtiges Instrument der Liquiditätsplanung

Für die Ermittlung der Plan-Werte und die Kontrolle der liquiden Mittel hingegen bildet der Cashflow-Plan bzw. die Kapitalflussrechnung ein wichtiges Instrument. Sie gibt über die Ein- und Auszahlungen für eine Zeitperiode an, ob dem Unternehmen liquide Mittel zu- oder abgeflossen sind.

Diese Planungsrechnung lässt sich nur als integrierte Finanzplanung durchführen, da

Teilpläne zu dem Cashflow aus der Geschäfts-, Investitions- und Finanzierungstätigkeit

vorliegen müssen.

Dadurch kann der Cashflow-Planungsprozess in Abhängigkeit vom Geschäftsmodell und der

Unternehmensgröße schnell komplex und aufwendig werden, da im Vorfeld sämtliche Unternehmensbereiche

den Planungsprozess durchlaufen und ihre Plan-Daten zur Verfügung stellen müssen.

3. Ergebnis (Ertragskraft)

Zur Messung der Ergebnisses stehen verschiedene Kennzahlen zur Verfügung, wie bspw. der Gewinn oder der Kapitalwert. Auch abgeleitete Größen, wie die Umsatzrendite, werden eingesetzt.

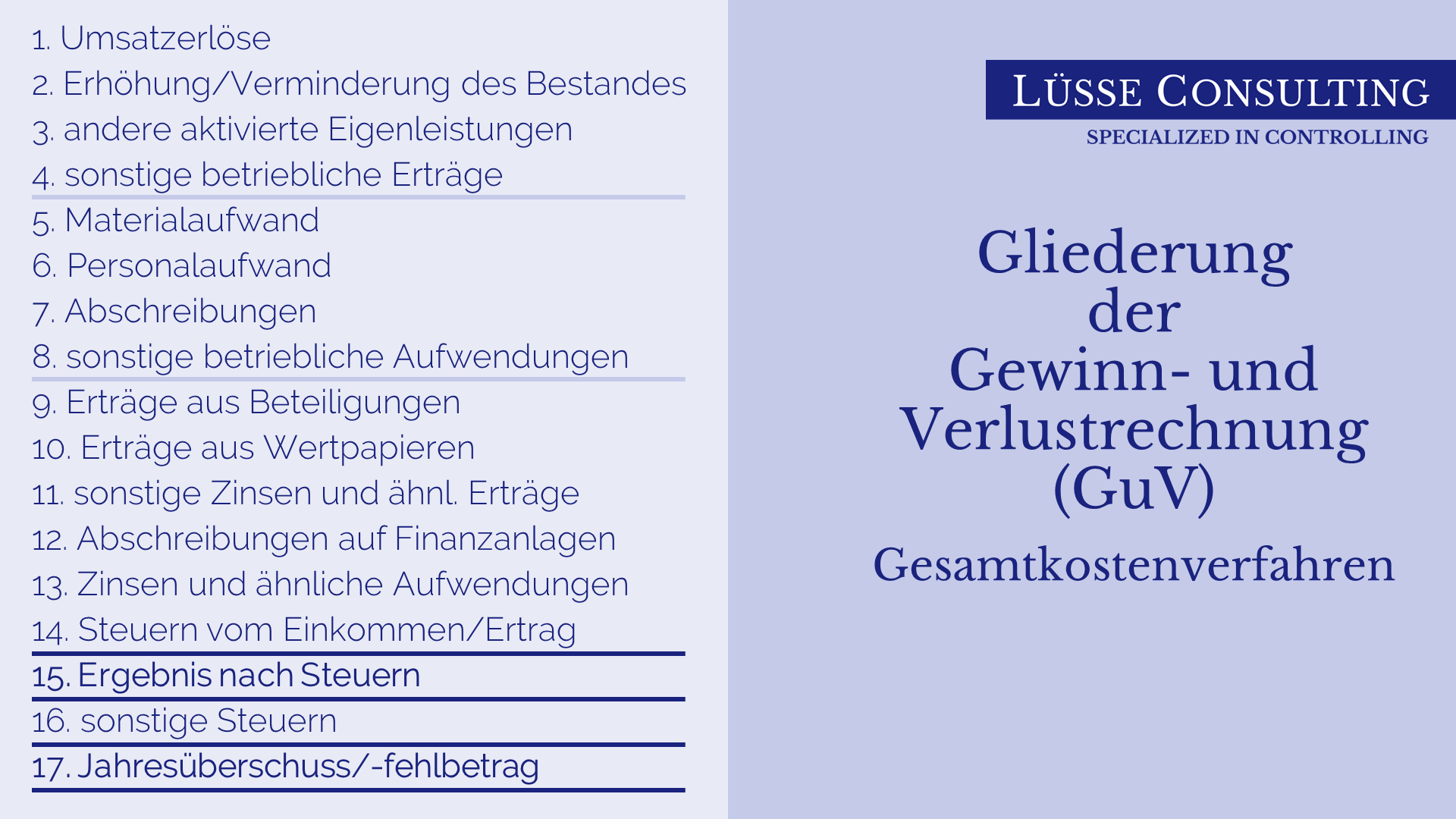

3.1 Gewinn- und Verlustrechnung als wichtiges Instrument der Erfolgsplanung

Ein wichtiges Instrument zur Planung und Kontrolle der Ertragskraft ist die Erfolgsplanung bzw. die Gewinn- und Verlustrechnung (GuV).

Gerade für die Planung hat die Gewinn- und Verlustrechnung eine zentrale Rolle, da hier die Teilpläne

aus den anderen Funktionsbereichen des Unternehmens konsolidiert werden.

Deshalb kann die Erfolgsplanung nicht losgelöst erfolgen, sondern muss im Sinne einer integrierten

Unternehmensplanung durchgeführt werden. Damit erhält sie auch eine wichtige Koordinationsaufgabe

im Planungsprozess.

Der Jahresüberschuss bzw. -fehlbetrag wirkt sich letztendlich auf das Eigenkapital

des Unternehmens aus.

Damit beeinflusst die Ertragskraft durch den Innenfinanzierungseffekt ebenfalls die Finanzkraft. Sie fließt

über die zahlungswirksamen Vorgänge als "Cashflow aus der laufenden Geschäftstätigkeit" mit in die Cashflow-Planung ein

(s.o.).

4. Finanzbuchhaltung (internes und externes Rechnungswesen) als wichtiger Datenlieferant

Für die Kontrolle und Soll-Ist-Vergleiche im Finanzbereich ist die Finanzbuchhaltung

der wichtigste Datenlieferant.

Dementsprechend muss das Finanz-Controlling unter Wahrung der

gesetzlichen Anforderungen das Finanz- und Rechnungswesen zu einem Management Accounting ausbauen.

Dadurch soll die Finanzbuchhaltung durch einen zweckmäßigen Kontenrahmen und Kontenverdichtungen

mit den Monatsabschlüssen nicht nur seine steuerrechtlichen Aufgaben (externes Rechnungswesen)

erfüllen, sondern gleichzeitig auch wichtige Informationen für die Unternehmensführung (internes Rechnungswesen) liefern.

Auf Basis der Ist-Werte aus der Finanzbuchhaltung und den Soll-Werten aus der Finanzplanung lassen sich

dann durch das Finanz-Controlling wichtige Kennzahlen und Berichte für die Unternehmensführung erstellen,

um die Entscheidungsfindung optimal zu unterstützen.

5. Fazit: Erfolgsfaktor für Unternehmen jeglicher Größe

Damit nimmt das Finanz-Controlling eine bedeutende Unterstützungsfunktion für die Unternehmensführung ein und wird so zu einem wichtigen Erfolgsfaktor zur Erreichung der Unternehmensziele.

Da die Wertziele aus Ergebnisoptimierung und Liquiditätssicherung unabhängig von Branche und Unternehmensgröße gelten,

hat das Finanz-Controlling eine wichtige Rolle für alle Unternehmen, egal ob es sich um ein Start-up, mittelständisches oder Groß-Unternehmen

handelt.

Nicht nur für den Unternehmer stellen die hierdurch gewonnenen Informationen und Berichte eine relevante Steuerungsgröße dar,

sondern sie sind oft auch eine notwendige Basis für Gespräche mit Banken, Investoren und potenziellen Unternehmenskäufern.